导读:

经济活动带来的气候变化、环境破坏、生物多样性丧失和社会问题等成为全球性挑战,日益成为企业个体和社会整体发展的核心议题。

新的挑战,需要新的思路, 经过不断迭代升级,容纳了环境、社会和治理责任维度的评价体系在21世纪初期逐渐成型,历经发展,日益成为经济领域的顶流。

目前,国内外倡导可持续发展理念,是经济价值与社会价值的内在性的统一要求,对社会可持续发展至关重要。那么,ESG到底是什么?它的前生如何?又是如何发展至今世?未来走向何方?我们带您一网打尽。

本文提纲:

(一)定义ESG:内涵与外延

(二)ESG衍生与发展:从宗教到道德伦理投资到准则

(三)ESG生态体系及要素

(四)ESG的未来:ESG在中国的发展展望

全文4004字

阅读时间约为15分钟

主创人员 | 郜树松、赵禹衡、迟睿

笔者观察到,国内外目前对ESG的定义未有公认的表述,但几乎所有的关于ESG的著作与研究文章都约定俗成地对ESG进行类似的表述。我们也中规中矩,从定义开始:

定义ESG:内涵与外延

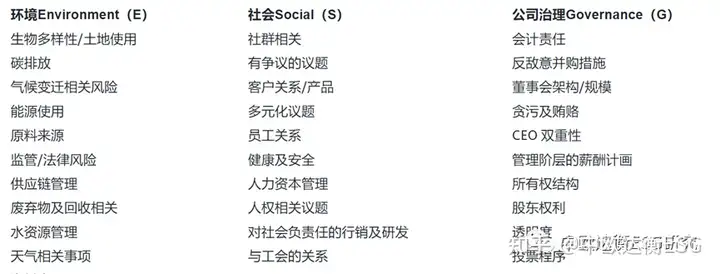

ESG指环境( Environment) , 社会( Social) , 治理(Governance)三大因素,ESG概念首次在2004年的联合国全球契约计划中被明确提出,是一系列衡量企业环境、社会、治理绩效而非财务绩效的投资理念和企业评价标准。企业在环境和社会方面的表现会通过直接方式(如原材料、劳工成本等)或间接方式(如员工、投资方、监管机构或社会团体等公司利益相关方)影响到公司利润,对企业在短期甚至长期内的整体利益产生巨大影响。因此,不同于传统的财务、业务绩效评价,ESG关注点在于企业的环境、社会、治理绩效,对企业在促进经济可持续发展、履行社会责任等方面所做出的贡献进行评估。基于ESG评价,投资者可以通过观测企业ESG绩效、评估其投资行为和企业(投资对象)在促进经济可持续发展、履行社会责任等方面的贡献,以便甄别出具有长期投资价值的公司。ESG的覆盖体系如下图所示:

2.ESG衍生与发展:从宗教到道德伦理投资到准则

经过笔者观察,ESG脱胎于社会责任投资(Socially Responsible Investment,SRI)在SRI的早期定义中已经保函了ESG中的环境、道德、伦理等要素。

2006年后,随着ESG概念的发展,多家国家组织和协会把公司治理也纳入到SRI中,二者的分野逐渐变小。经过近十年来的发展,虽然现今UNPR(联合国负责任投资准则组织)依旧将ESG投资作为一种独立的投资方式,将其与SRI相区别,但是从实践维度看,二者已经融合为一体。鉴于此,在我们追根溯源ESG时,其“前身”SRI亦被我们纳入到视野之内。

01 萌芽期:宗教是道德投资的源头

SRI的起源是以道德价值为标准的道德投资,通常,宗教会影响道德投资。

在宗教信仰成为投资动机时,从事与宗教信条相反的业务和做法的行业就被排除在外。美国最早记录的道德投资案例是18世纪的贵格会教徒,因为厌倦了欧洲大陆的旧世界陋俗,他们限制会员将时间或金钱投资在奴隶贸易上,并拒绝投资赌博、军火等领域。在同一时代,卫理公会的创始人约翰·韦斯利(John Wesley)在《轮金钱的使用》中号召“使用金钱的人不该参与罪恶的交易”,如投资于损害邻居的行业(如化工厂)。此外,另一个基于宗教的道德投资制度的例子是伊斯兰银行业 ,避免投资酒精、赌博、猪肉和其他违禁物品。在两百年的时间内,道德投资的原则被部分宗教组织作为宗教伦理所执行,但未对主流经济活动产生显著影响。

02 形成期:伦理投资是主导

在20世纪,伦理投资更多地基于人们的社会观点而不是宗教观点。此一阶段,道德投资往往反映了其当时的政治气候和社会趋势。在20世纪60年代和70年代的美国,道德投资者强调促进工人平等、商业道德、种族与性别平等,回避那些支持越南战争或从中获利的公司和组织——这是现代SRI的起源。1971年, Pax World Fund(PWF“和平世界基金”)设立,在美国推出了第一个具有社会责任感的共同基金。PWF创始人为 Luther Tyson和 Jack Corbett,他们都曾为联合卫理公会教会处理和平、住房和就业问题,因此通过PWF,他们共同建立了第一支共同基金,在投资决策过程中使用社会和财务标准作为决策依据, 拒绝投资利用越南战争获利的公司,并强调劳工权益问题。至 20 世纪 90 年代,SRI进入了结合价值驱动、风险和收益为导向的现代社会责任投资阶段,1987 年联合国明确了“可持续发展”定义,社会责任投资以追求投资收益为目的,将环境、社会、公司治理纳入决策过程,采用负向筛查、可持续性发展主题、积极股东主义等投资策略。

03 ESG概念诞生: “利益相关者理论”的自然产物

一方面,当世界进入21世纪,经济全球化带来世界经济的繁荣同时,建立于股东价值最大化基础上的商业运行规则带来越来越多的世界性问题,环境问题只是表象之一,随着安然(the Enron Incident)在财务造假丑闻中倒塌(系指2001年发生在美国的安然(Enron)公司破产案。安然公司曾经是世界上最大的能源、商品和服务公司之一,名列《财富》杂志“美国500强”的第七名,然而,2001年12月2日,安然公司突然向纽约破产法院申请破产保护,该案成为美国历史上企业第二大破产案,不但投资者损失惨重,学界、经济界与监管者间引起地震,由此,公司价值与“公司治理”也成为新的投资维度之一。另一方面,“利益相关者”这一词最早在1984年有弗里曼提出后(《战略管理:利益相关者管理的分析方法》一书)后,“利益相关者管理”理论在实践中发展。利益相关者管理理论是指企业的经营管理者为综合平衡各个利益相关者的利益要求而进行的管理活动。与传统的股东至上主义相比较,该理论认为任何一个公司的发展都离不开各利益相关者的投入或参与,企业追求的是利益相关者的整体利益,而不仅仅是某些主体的利益。利益相关者理论在经历了多年的发展后,在21世纪具备了更多的社会基础,ESG的诞生是该理论的自然产物。ESG一词最早出现在2004年,由当时的联合国秘书长安南提出。他邀请全球50家主要金融机构的CEO,讨论如何将环境(E)、社会(S)和公司治理(G)这三个环节与资本市场结合在一起。一年后,报告《Who cares Wins》诞生,这份报告通过案例说明了整合ESG要素的企业会有更加出色的财务表现,另一份由联合国环境署(UNEP)提供的《Freshfield Report》则阐述了ESG与公司市值的关系。2006年,在联合国环境署与联合国全球契约(UNGC)的联合支持下,联合国社会责任投资原则组织(UNPRI)诞生,随之ESG投资理念被正式提出。经济世界的大门正式想ESG打开。

04 成熟期

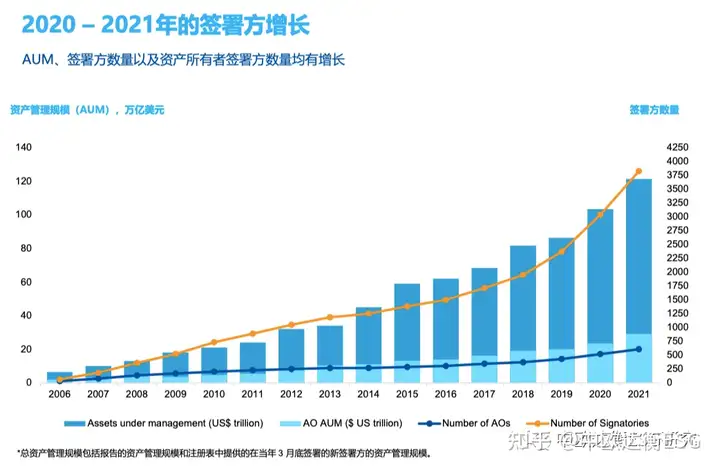

伴随 ESG 理念的影响力持续扩大,越来越多的机构在投资体系中加入ESG因素,各国的监管机构及证券交易所也陆续制定相关政策,加强上市公司的 ESG 信息披露管理。同时,ESG的评估标准和框架也在日趋完善,较为流行的评级有 MSCI、Thomson Reuters 等。

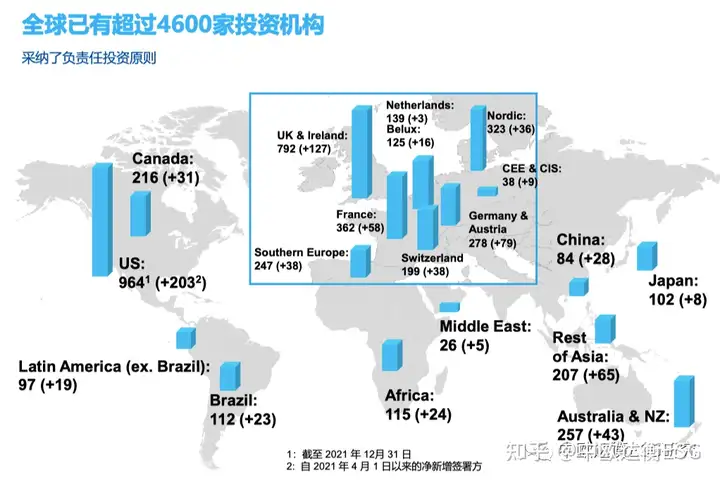

根据联合国“负责任投资原则组织”(Principles for Responsible Investment, UN-PRI)的统计,自2006年成立以来,其签约机构数量已从最初的100家增加到2021年末的 4683多家,比上一季增加308家。

与此同时,ESG理念不只受到全球投资者的青睐,也受到各国政府及监管部门的高度重视。政府和监管部门的积极介入加速了各国ESG生态系统的发展。2006年,沪深证券交易所制定了上市公司社会责任指引;2015年,香港交易所发布了针对《环境、社会及管治报告指引》,下载在香港上市的H股公司和红筹公司已按要求定期披露ESG报告;中国证监会2018年修订的《上市公司治理准则》确立了ESG信息披露基本框架。市场也在呼吁对ESG 评估标准化进行监管,即随着企业和金融部门对 ESG 产品投资兴趣的日益增长,市场对ESG 投资的标签化定义和监管深表关切。在目前,因ESG的定义、披露及营销的标准在很大程度上不受监管,导致业内对市场上的“洗绿”行为(greenwashing,参考“洗脑brainwashing”)存在担忧。基于此,2021年底,英国FCA发布《可持续性披露要求 (SDR)与投资标签》(讨论稿,Sustainability Disclosure Requirements (SDR) and Investment Labels),鼓励ESG 评级提供者,在尊重使用ESG 数据和评级的通用指引并考虑最佳实践准则(Best Practice Code)的情况下,遵守由行业主导形成的最低标准的行为准则,以确保整个行业的一致性。该文件的正式稿预计2022年二季度发布。

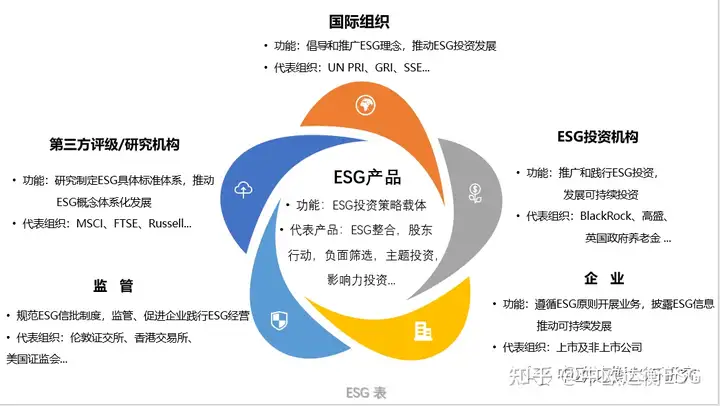

3.ESG生态体系及要素

经不断演化后,与ESG相关的监管、实践、信息披露、评级、认证、咨询、投资、融资等活动相互促进、融合下,逐步形成一个完整的生态系统。尤其是建年来,这一生态系统愈发丰富与完善,各类机构分工更加细化,形成一个强大的正循环机制。

笔者认为,全球ESG生态系统已跨越其生存临界点(critical mass),进入自我实现的加速扩张阶段,其未来的发展空间巨大,势不可挡。

关于ESG,其内涵可以包括如下几个方面:

a. ESG评价:评级机构通过收集相关数据,构建评价体系,设计评价指标,指标打分和发布评级结果的过程。不同的评级机构有不同的指标体系,打分和量化的方法论;

b. ESG披露:ESG披露就是ESG相关信息的披露,信息披露通常有两类,即强制披露和自愿披露。强制披露一般是政府行政或监管部门要求企业向社会公众披露信息;

c. ESG监管:对企业ESG信息披露的强制性规范和对ESG投资的政策引导;

d. ESG投资:指在投资研究实践中融入ESG理念,在基于传统财务分析的基础上,通过E(environment)、S(society)、G(governance)三个维度考察企业中长期发展潜力,希望找到既创造股东价值又创造社会价值、具有可持续成长能力的投资标的。

4. ESG的未来:ESG在中国的发展展望

中国的ESG生态系统正快速成熟,监管者、投资者和决策者正在积极提高企业可持续绩效的标准。

首先,国家层面将建立ESG信息披露与评级的标准。目前我国的 ESG 投资理念仍较为宽泛,市场缺乏认可度较高的统一标准,伴随国内 ESG 评级热度提升,机构陆续研发推出国内市场的 ESG 评级体系。据报道,中国企业 ESG 评价与信息披露团体标准制定工作正式启动,国家市场监督管理总局发展研究中心组织标准化工作委员会按照国家标准化管理委员会和民政部发布的《团体标准管理规定》(国标委联〔2019〕1 号)要求,开展标准起草工作组组建、标准文本起草、征求意见、标准审查、报批等工作,该标准预计于 2022 年年内。其次,ESG合规将成为各行各业的关注热点。企业需要了解并知悉ESG的立法趋势,识别立法变化给企业及商业模式带来的风险和机会,更需要了解监管机构、投资人对ESG信息披露的规则与偏好——这都需要ESG合规服务机构提供系统化的支持与解决方案。最后,伴随我国 ESG 评价工具进一步完善、上市公司信息披露水平提升,预计 ESG 投资标准化程度将持续提升。参考欧美等主流国际 ESG 投资市场的发展路径,ESG 投资理念的深入、评定标准的完善及 ESG 披露数据质量的提升有望催化 ESG 指数产品的发展,ESG 指数产品成为推动全球 ESG 投资发展的重要力量。中国商业领袖日益认识到了不仅要通过财务指标,而且要通过ESG框架来评估企业绩效的重要性和价值。一些企业已经抓住了这个商业和战略机遇,在ESG评估和披露领域奠定了先发优势,并成为市场领导者。

参考文献:

(1)中国基金报,《赋能绿色金融、践行ESG投资》,2020年2月17日

(2)吴开达,《碳中和下的ESG投资:起源、评级体系与发展趋势》,2021年10月20日

(3)”SocialFunds.com: The largest personal finance site devoted to socially responsible investing”,http://www.socialfunds.com

(4)世界经济论坛与普华永道中国,《ESG报告:助力中国腾飞聚势共赢》,2021年3月

(5)《PRI季度更新2021年10月-12月》,http://www.unpri.org

(6)ESG Investing: Practices, Progress and Challenges,http://www.oecd.org

(7)Sustainability Disclosure Requirements (SDR) and Investment Labels,www.fca.org.uk, 2021年12月

关于我们

德和衡前海联营所ESG风险与合规服务团队(DHH ESG Risk

本网站郑重提醒用户:请在转载、上载或者下载有关作品时务必尊重该作品的版权、著作权;如果您发现有您未署名的作品,请立即和本网站联系,本网站会在第一时间加上您的署名或作相关处理。

欢迎您加入ESG交流群,感谢您支持我们的发展。