财信证券股份有限公司何晨,曹俊杰近期对中南传媒进行研究并发布了研究报告《业绩持续增长,估值仍具性价比》,本报告对中南传媒给出买入评级,当前股价为11.05元。

中南传媒(601098)

事件:公司发布2023年半年报,2023H1实现营收67.70亿元,同比增长8.23%;归母净利润9.71亿元,同比增长16.53%。单Q2实现营收41.06亿元,同比增长6.52%;归母净利润6.23亿元,同比增长10.70%。

业绩较快增长,综合图书零售市场市占率持续提升。2023H1公司业绩实现较快增长,出版和发行板块的一般图书、主题类和阅读类图书以及期刊的销售均有所增加。旗下湖南省新华书店实现收入49.18亿元,同比增长13.01%;净利润6.52亿元,同比增长12.41%,贡献了公司主要业绩来源。根据开卷数据,2023H1全国整体图书零售市场码洋同比下降2.41%;而公司在全国综合图书零售市场的实洋占有率为3.52%,同比上升0.4pct(同期全国整体图书),全国排名第二;细分市场作文、艺术综合板块排名第一,心理自助、传记、家庭教育、科普排名第二,文学、学术文化、音乐排名第三。

一般图书业务表现强劲,爆品能力突出。2023H1公司毛利率41.41%,同比减少2.41pct,主要系报告期按照新收入准则将履约义务相关的运输费用调整至营业成本所致;研发费用同比减少24.90%,主要系投入的研发项目已陆续结项所致。此外,公司披露的2023半年度经营数据显示,2023H1一般图书出版业务实现销售码洋9.20亿元,同比增长29.93%;毛利率50.08%,同比增加4.68pct。公司连续十五届入选全国文化企业30强,《民族瑰宝——中国少数民族戏曲优秀剧目百种》等9种产品获得第八届中华优秀出版物奖;《书籍秘史》获得第十八届文津图书奖;《百年中国文学与当代文化建设研究》等7个项目入选2023年国家出版基金项目;《周立波全集》等9个项目增补入选“十四五”国家重点出版物;《北爱》等4个文学选题入选中国作协文学“攀登”计划;《家山》等3种图书入选“中国好书”月度榜单;11本图书32次登上开卷零售畅销月榜。

作为高分红、高股息代表,受益无风险利率下调。中南传媒积极现金分红反馈股东。近五年,公司每股股利(税前)分别为0.61元/0.65元/0.63元/0.65元/0.60元,平均每股股利(税前)为0.628元,对应9月4日收盘价(11.70元)的股息率约为5.37%,处于A股股息率第一梯队。目前中国储蓄型养老保险预定利率、银行存款利率、国债收益率等无风险收益率均已下调至3%以下,中南传媒高股息率稳定在5%以上,具备一定的类似债券属性,对低风险资金具备较强吸引力。

投资建议:公司作为优质的出版传媒龙头公司,当前估值仍处行业低位,兼具业绩稳健性与高投资性价比。预计公司2023年/2024年/2025年分别实现营收137.30亿元/146.53亿元/154.26亿元,实现归母净利润16.31亿元/17.45亿元/18.72亿元,EPS分别为0.91元/0.97元/1.04元,对应PE分别为12.53倍/11.71倍/10.92倍。维持“买入”评级。

风险提示:政策监管风险;出生人口下滑;教材教辅及一般图书业务增长不及预期;市占率下滑风险;数字化转型不及预期。

证券之星数据中心根据近三年发布的研报数据计算,中金公司张雪晴研究员团队对该股研究较为深入,近三年预测准确度均值高达93.99%,其预测2023年度归属净利润为盈利16.04亿,根据现价换算的预测PE为12.37。

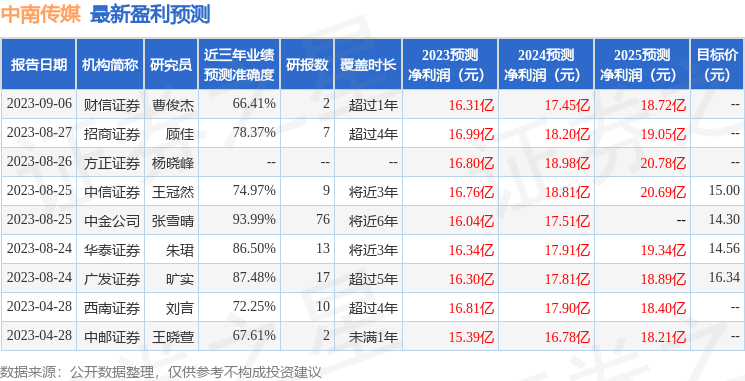

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为15.05。

本网站郑重提醒用户:请在转载、上载或者下载有关作品时务必尊重该作品的版权、著作权;如果您发现有您未署名的作品,请立即和本网站联系,本网站会在第一时间加上您的署名或作相关处理。

欢迎您加入ESG交流群,感谢您支持我们的发展。